界面新闻记者 |

近日,杭州灵卡科技股份有限公司向港交所主板递交上市申请,这家顶着“国内灵活用工行业头部”光环的企业,凭借豪华股东阵容引发市场热议。

灵卡科技目前估值32.3亿元,股东名单包括蚂蚁集团、杭州国资等,其中蚂蚁集团持股近16%为第二大股东。

界面新闻记者注意到,2023年至2025年,灵卡科技累计亏损接近4亿元,2025年亏损同比增超11倍;综合毛利率从18.8%跌至7.0%,三年缩水超六成;经营现金流连续三年净流出,且缺口逐年扩大。

一边是资本热捧、行业规模领跑,一边是连年亏损、现金流持续失血,为何灵卡科技营收高速增长无法转化为利润?

成立于2013年的灵卡科技,脱胎于大学生兼职服务赛道,最初以青团社平台切入灵活用工市场,聚焦校园兼职信息撮合,凭借免费服务模式快速积累用户。历经十余年发展,公司定位升级为技术驱动的综合灵活用工平台,核心服务餐饮、零售、茶饮咖啡、酒店等劳动密集型行业,主打碎片化、非标准化零工岗位的标准化托管解决方案。

截至2025年底,灵卡科技旗下青团社平台累计拥有近200万家注册企业客户、5700万名注册灵活就业用户,核心业务灵工打卡服务覆盖319家企业、44万名灵活就业人员。

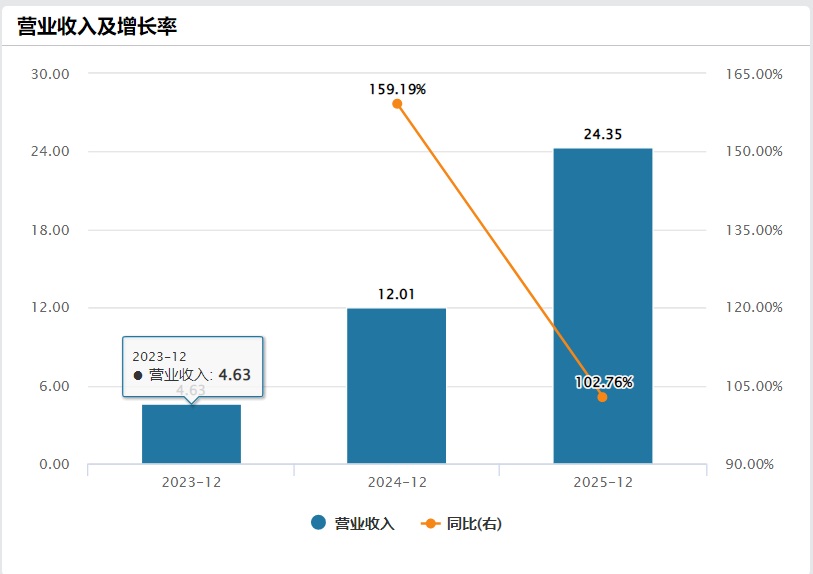

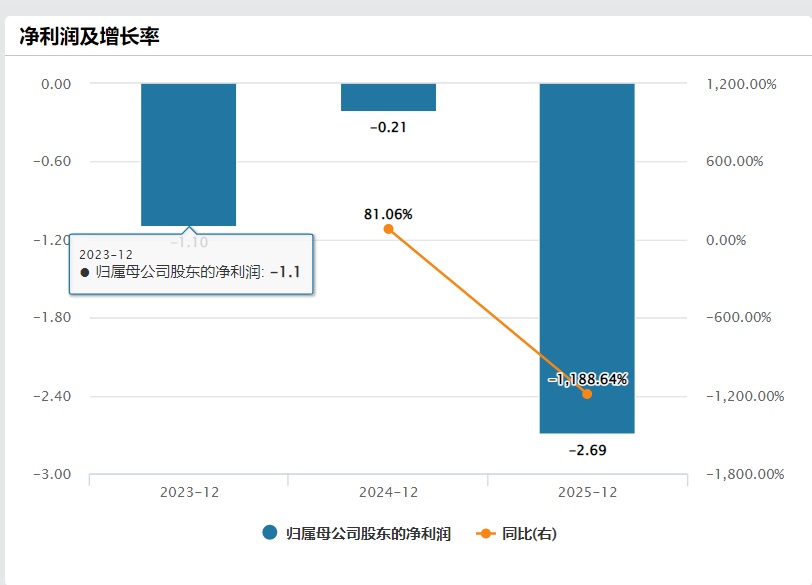

2023—2025年,灵卡科技营收从4.63亿元升至24.35亿元,三年营收增幅超426%,增长速度远超行业平均。但与营收狂飙形成反差的是,公司盈利持续恶化,陷入“越扩张越亏损”的怪圈。招股书数据显示,2023年公司年内亏损1.1亿元,2024年亏损收窄至0.21亿元,2025年亏损增至2.69亿元,三年累计亏损接近4亿元。

针对2025年亏损激增,灵卡科技称,主要系优先股公允价值变动损失1.65亿元所致,该笔亏损为非现金账面损失,源于公司估值提升带来的金融负债公允价值变动,不属于经营性亏损。但剔除该项非经营性损益后,公司经调整净利润仍连续三年为负。且2025年扣非后归母净利润亏损1.14亿元,同比增长7.8倍。

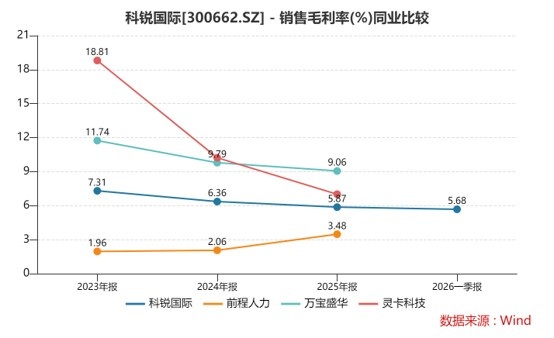

相较于阶段性亏损,持续恶化的毛利率更能反映灵卡科技主营业务的结构性问题。2023—2025年,公司综合毛利率从18.8%降至10.2%,2025年又跌至7.0%,三年累计下滑超11个百分点,降幅超六成,盈利空间被持续压缩。

长期跟踪人力资源赛道的券商分析师向伟鹏对界面新闻记者表示,正常成熟行业的企业扩张,会凭借规模优势摊薄固定成本、提升议价能力,进而增厚毛利、优化盈利,而灵卡科技的经营数据违背这一行业规律,根源在于失衡的业务结构。

灵卡科技的业务由两大板块构成:一站式灵活用工解决方案(“灵工打卡”) 是核心增长引擎。在该模式下,灵卡科技作为主要责任人,全权负责临时员工的招聘、面试、培训、排班、打卡、薪酬结算等环节。企业客户只需支付一笔服务费,灵活就业人员的报酬、福利及保险等则计入公司的销售成本。

2023年灵工打卡业务收入3.51亿元,2025年涨至23.00亿元,三年年复合增长率达156%,营收占比从75.7%升至94.5%,占灵卡科技九成以上营收。但高速扩张背后,是该业务微薄的利润空间,2023—2025年毛利率分别为0.8%、2.2%、2.4%,常年贴着成本线运行。

与之形成对比的是灵卡科技的青团社线上招聘匹配业务。该业务为典型的轻资产平台模式,公司无需介入用工管理、薪酬发放等重环节,仅通过平台撮合企业与灵活就业人员,向企业收取候选人线索服务费,依托信息匹配赚取差价。该业务毛利率常年稳定在80%以上。不过,这项赚钱业务的增长并不算亮眼,从2023年的9800万元增加到2025年的1.29亿元,平均增速为15.8%。相应的,营收占比从21.3%跌至5.3%。

“舍高毛利、扩低毛利”的逆向扩张策略,直接击穿了灵卡科技的盈利底线,成为毛利率持续走低的一大原因。

根据招股书,灵工打卡一站式用工业务采用总额法确认收入,公司将支付给灵活就业人员的全部薪酬、福利支出统一计入销售成本,同时将企业支付的全额服务费确认为营收。这种会计处理方式下,员工薪酬等大额刚性成本被纳入营收核算体系,直接大幅抬升营收基数。

界面新闻记者注意到,灵卡科技销售成本占总营收比重从2023年的81.2%升至2025年的93%。这意味着,24.35亿元的年度营收中,超九成资金是转手支付给零工人员的薪酬,公司实际赚取的为服务费差价。

与之相对的是净额法核算,仅将企业支付的服务费确认为营收,不体现员工薪酬等代收代付成本。若采用净额法,灵卡科技营收规模将大幅缩水,但毛利率会显著提升。

注册会计师李萍对界面新闻记者表示,“判断总额法合规的核心是企业是否为交易主要责任人,是否承担履约义务、用工风险、定价自主权。灵卡科技全程介入用工管理、承担薪酬支付责任,符合总额法适用标准,会计处理本身合规。”

事实上,在灵活用工行业,并非所有公司都选择总额法。在香港上市的万宝盛华采用了总额法;A股上市的科锐国际大部分收入采用总额法,传统劳务派遣代收代付业务采用净额法;新三板上市的前程人力此前将劳务派遣业务由总额法变更为净额法。

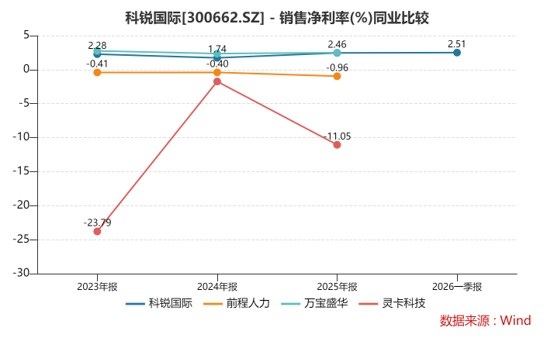

界面新闻记者将灵卡科技与行业内同样采用总额法的上市公司对比发现,2025年,万宝盛华毛利率为9%,科锐国际毛利率为5%左右,灵卡科技毛利为7%。净利率方面,万宝盛华和科锐国际多年稳定在2%以上,灵卡科技则未扭亏。

上述差距或在于规模与客户结构:万宝盛华、科锐国际营收规模分别为69亿元和145亿元。向伟鹏也对界面新闻记者表示:“他们深耕全球及国内中大型企业客户,订单稳定、单客产值高,规模效应可以有效摊薄管理与运营成本;而灵卡科技主打餐饮、零售、茶饮等中小微客户,订单碎片化、服务频次高、单价低,叠加海量灵活用工人员的管理成本,规模越大,边际成本越高,盈利空间被持续压缩。”

2023年至2025年,灵卡科技经营活动现金流净额持续为负,分别为-3792万元、-6692万元及-7944万元。净流出规模逐年递增,失血速度加快。公司解释称,经营现金流为负“主要源于业务高速增长需投入额外营运资金”。

灵卡科技灵工打卡业务存在天然的资金错配机制:平台需要先行垫付灵活就业人员薪酬,按月甚至按周结算用工报酬。公司给企业客户的账期普遍在1个月左右。

“先垫资、后回款”的经营模式,让灵卡科技全程承担资金占用成本与坏账风险,却只能赚取2%左右的微薄毛利。”向伟鹏对界面新闻记者分析,“正常企业扩张是规模越大、现金流越充裕,灵卡科技恰恰相反,业务做得越多、垫资越多、现金流缺口越大,本质是在用自有资金和融资资金补贴营收规模扩张。”

持续的垫资扩张,直接推高了公司应收账款规模,进一步加剧资金压力。2023年至2025年,灵卡科技贸易应收款项从5510万元升至3.30亿元,三年增幅近6倍,应收账款规模呈爆发式增长。与此同时,公司回款效率走低,贸易应收款项周转天数从30.4天拉长至36.3天,客户回款周期拉长,资金回笼速度放缓。

然而,灵卡科技对应收账款的减值拨备却异常“乐观”。2023年至2025年,公司一年以内应收账款计提坏账损失的比例分别为0.87%、0.56%和0.13%,逐年下降。在客户高度集中、回款周期不断拉长的背景下,减值计提比例不升反降,这一会计处理是否反映了公司对坏账风险过于乐观的判断?

针对上述问题,界面新闻记者联系灵卡科技采访,截至发稿未获回应。

界面新闻记者还注意到,根据灵卡科技早期投融资协议约定,公司须在2026年12月31日前完成港交所合规上市或整体出售,否则投资方将启动股权回购条款,要求公司按照原始出资额100%加年利率10%单利回购股权。灵卡科技上市前累计融资2.59亿元,一旦触发回购,这家持续亏损、现金流紧张的公司将承压。

为暂缓赎回压力、保障IPO推进,4月,灵卡科技与投资方签署补充协议,约定自递交招股书之日起,暂时终止投资方的股权赎回权。但这份协议附带严苛约束条件:若公司主动撤回上市申请、上市申请被港交所驳回,或自首次递表起24个月内未能完成上市,股权赎回权将自动恢复。

除了资本对赌压力,灵卡科技经营合规隐患也值得关注。

这家公司存在长期社保缴纳不合规问题。2023年至2025年,灵卡科技未为部分员工足额缴纳社会保险,三年欠缴差额分别为980万元、1130万元、1340万元,累计欠缴金额3450万元,且欠缴规模逐年攀升,合规风险持续扩大。公司仅表示已制定补缴计划,但始终未披露具体补缴时间表、资金来源及整改细则。

一位不愿具名的投行资深人士对界面新闻记者表示,“灵活用工行业社保合规是监管核查重点。逐年扩大的社保欠缴规模,不仅存在行政处罚、补缴罚款的风险,也反映出公司内控管理存在漏洞,长期将影响企业合规经营与资本市场估值。”